Cos'è la finanza personale: guida giovani investitori 2026

Avtonoma

Credi ancora che la finanza personale sia un lusso per chi ha già il portafoglio gonfio?

È proprio questa convinzione errata a bloccare migliaia di giovani italiani dall'acquisire la libertà finanziaria che meritano.

Oltre il 60% dei giovani sbaglia completamente la percezione di cosa sia davvero gestire il proprio denaro.

Questo articolo ti mostra strumenti concreti e strategie verificate per iniziare a investire consapevolmente, senza dipendere da nessuno.

Indice dei contenuti

Errori comuni nella finanza personale dei giovani italiani

Consulenza finanziaria indipendente e accessibile: cosa cambia per i giovani investitori

Strumenti tecnologici per una gestione autonoma ed efficace

Concetti base di investimento e gestione del rischio

Come costruire un piano finanziario personale sostenibile

Conclusioni e prossimi passi per diventare investitori autonomi

Avtonoma: consulenza finanziaria indipendente, semplice e accessibile

Punti chiave

Punto | Dettagli |

|---|---|

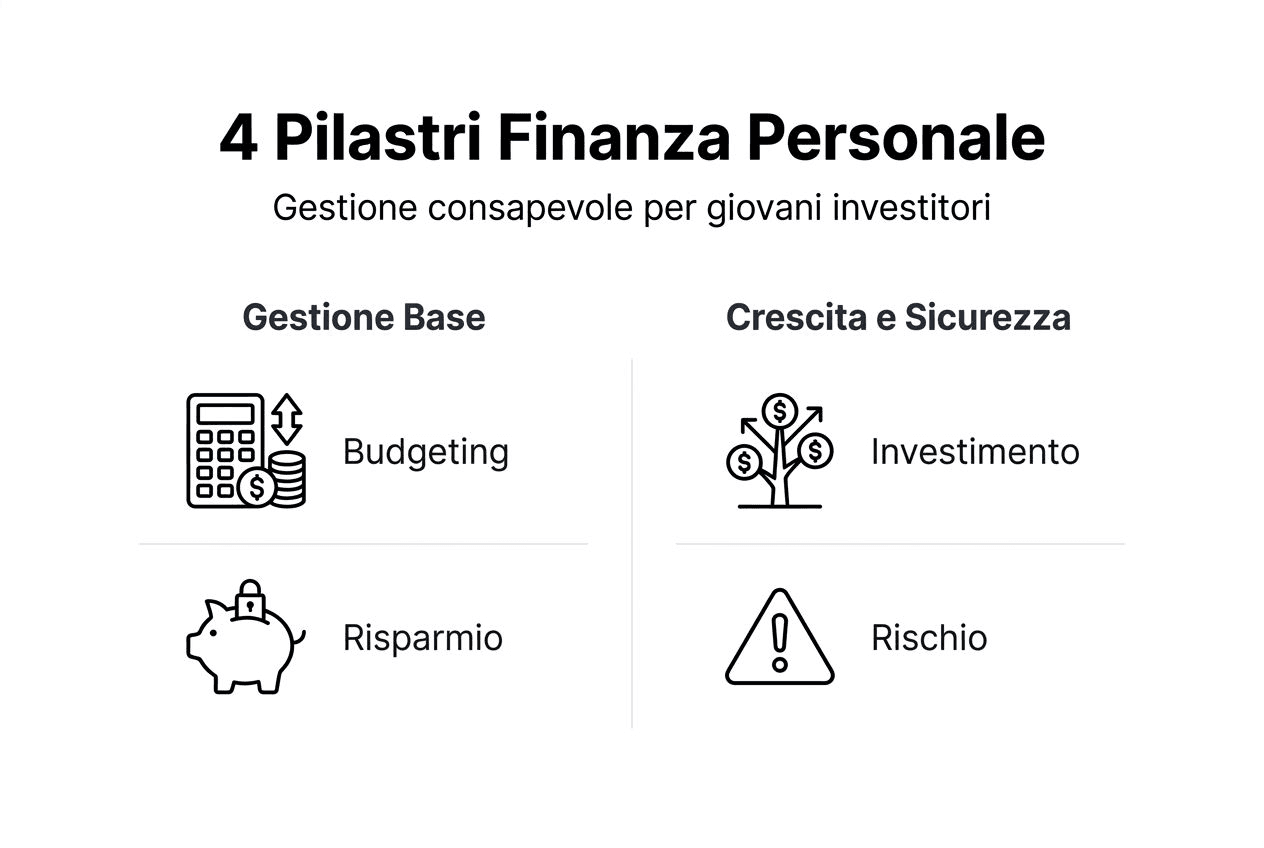

Autonomia finanziaria | La finanza personale è il fondamento della vera libertà economica. |

Gestione attiva | Budget, risparmio e investimenti permettono decisioni informate e consapevoli. |

Consulenza indipendente | Riduce i costi fino al 90% e aumenta trasparenza rispetto al modello tradizionale. |

Tecnologia a supporto | Piattaforme digitali e app rendono la gestione autonoma accessibile a tutti. |

Rischio consapevole | Comprendere il rapporto rischio-rendimento previene errori costosi e perdite inutili. |

Introduzione alla finanza personale

La finanza personale è la gestione strategica e l'ottimizzazione di tutte le tue risorse economiche individuali. Non è teoria accademica né roba da addetti ai lavori: è il sistema operativo della tua vita finanziaria.

Questa disciplina comprende ogni decisione che prendi con i tuoi soldi. Include come spendi, quanto risparmi, dove investi e come proteggi il tuo capitale. La differenza tra chi conquista l'indipendenza economica e chi rimane sempre al limite? La gestione finanze personali consapevole e pianificata.

Ecco gli elementi fondamentali che devi padroneggiare:

Risparmio sistematico che accumula capitale nel tempo

Investimento strategico che fa crescere il tuo patrimonio

Budgeting rigoroso che tiene sotto controllo entrate e uscite

Pianificazione a lungo termine per obiettivi concreti e misurabili

Gestione del debito per evitare trappole finanziarie

La finanza personale ti restituisce controllo e libertà. Quando gestisci autonomamente le tue risorse, smetti di dipendere dalle circostanze o dalle decisioni altrui. Costruisci sicurezza economica reale, non illusoria.

Ogni giovane investitore dovrebbe considerare la finanza personale come una competenza essenziale, al pari di saper leggere o scrivere. Senza questa base, resti vulnerabile e dipendente da consulenti che spesso perseguono i loro interessi, non i tuoi.

Elementi fondamentali della gestione finanziaria personale

Iniziamo dalla pratica concreta. La gestione finanziaria personale efficace si costruisce su quattro pilastri che devi implementare immediatamente.

Il budget è il primo strumento che devi padroneggiare. Non è un foglio Excel noioso: è la mappa che mostra dove vanno esattamente i tuoi soldi. Un budget efficace registra ogni entrata e ogni uscita, categorizza le spese e identifica gli sprechi invisibili che erodono il tuo capitale.

Per creare un budget che funziona:

Traccia tutte le entrate mensili nette

Registra ogni singola spesa per almeno 30 giorni

Categorizza le uscite in fisse e variabili

Identifica almeno tre aree dove tagliare senza dolore

Imposta limiti mensili per ogni categoria di spesa

Il risparmio sistematico viene subito dopo. La strategia di risparmio Warren Buffett è brutalmente semplice: paga te stesso per primo. Appena arriva lo stipendio, trasferisci automaticamente una percentuale fissa su un conto separato.

Ecco come implementare il risparmio automatico in tre step:

Apri un conto dedicato esclusivamente al risparmio

Imposta un bonifico automatico per il giorno dopo lo stipendio

Inizia con il 10% del netto e aumenta gradualmente ogni tre mesi

L'importanza del budgeting sta proprio qui: ti permette di capire quanto puoi realmente risparmiare senza sacrifici impossibili. Non serve vivere come un monaco, serve sapere dove vanno i tuoi soldi.

La pianificazione finanziaria collega spese presenti a obiettivi futuri. Vuoi comprare casa tra cinque anni? Devi calcolare quanto accantonare mensilmente. Vuoi cambiare lavoro e avere un cuscinetto? Serve un fondo emergenza di almeno sei mesi di spese.

Il controllo delle spese è l'ultimo elemento critico. Monitorare costantemente dove finiscono i soldi ti permette di correggere la rotta prima che sia troppo tardi. Usa app, fogli Excel o quaderni, ma controlla settimanalmente.

Errori comuni nella finanza personale dei giovani italiani

I giovani investitori italiani commettono errori prevedibili e costosi. Conoscerli in anticipo ti evita perdite inutili e frustrazioni evitabili.

Il primo errore è non pianificare affatto. Molti gestiscono i soldi a sensazione, senza budget né obiettivi chiari. Spendono tutto quello che guadagnano, convinti che "tanto sono giovane, ho tempo". Falso: il tempo è la tua arma più potente, ma solo se inizi subito.

Il secondo errore è credere che la finanza personale sia roba da ricchi. Questa percezione sbagliata blocca migliaia di persone dall'iniziare. La verità? Chi ha meno risorse ha ancora più bisogno di gestirle bene. Ogni euro conta doppio quando il margine è stretto.

La mancanza di pianificazione e sottovalutazione del rischio danneggiano profondamente i giovani investitori. Investire senza capire dove metti i soldi è giocare d'azzardo, non investire.

Ecco gli errori più distruttivi da evitare:

Non avere un fondo emergenza prima di investire

Inseguire rendimenti altissimi senza capire il rischio

Pagare commissioni del 2-3% annuo su prodotti mediocri

Non diversificare e concentrare tutto su un asset

Prendere decisioni emotive invece che basate sui dati

Consiglio Pro: Prima di investire anche solo un euro, costruisci un fondo emergenza di almeno tre mesi di spese. Questo cuscinetto ti protegge da vendite forzate nei momenti peggiori.

La consulenza tradizionale rappresenta un altro errore strutturale. Pagare il 2-3% annuo del capitale gestito significa regalare decine di migliaia di euro nel tempo. Questi costi erodono silenziosamente i rendimenti e arricchiscono intermediari che spesso vendono prodotti con conflitti di interesse evidenti.

Molti giovani non monitorano costantemente le proprie finanze. Controllare il conto una volta al mese non basta: serve un check settimanale per identificare anomalie, spese dimenticate o addebiti non autorizzati.

Consulenza finanziaria indipendente e accessibile: cosa cambia per i giovani investitori

La consulenza indipendente ribalta completamente il modello tradizionale. Invece di commissioni percentuali che crescono col tuo patrimonio, paghi un fee fisso annuale. Questo allineamento di interessi cambia tutto.

Le differenze tra consulenza tradizionale e consulenza finanziaria indipendente sono drastiche e misurabili:

Aspetto | Consulenza Tradizionale | Consulenza Indipendente |

|---|---|---|

Costi | 2-3% annuo sul capitale | Fee fisso 299-599€/anno |

Conflitti di interesse | Commissioni su prodotti venduti | Nessun conflitto, fee da cliente |

Trasparenza | Bassa, costi nascosti | Totale, tutto dichiarato |

Target | Patrimoni alti (min 100k) | Tutti, anche under 35 |

Tecnologia | Scarsa, processi manuali | Piattaforme proprietarie integrate |

La riduzione dei costi è devastante per chi ti vende prodotti tradizionali. Su un capitale di 50.000€, pagare il 2% annuo significa 1.000€ ogni anno. In 20 anni sono 20.000€ solo di commissioni, senza contare i rendimenti persi su quei soldi. Un modello flat fee ti fa risparmiare oltre l'80% di questi costi.

Consiglio Pro: Calcola sempre il costo totale della consulenza in euro assoluti, non in percentuale. Solo così capisci quanto stai realmente pagando.

La tecnologia rende possibile questo modello. Le innovazioni nella consulenza finanziaria permettono di automatizzare processi, ridurre costi operativi e offrire servizi di qualità a prezzi accessibili anche per giovani con patrimoni modesti.

I vantaggi pratici per te come investitore giovane sono immediati. Ottieni accesso a consulenza professionale senza dover accumulare prima un capitale minimo. Mantieni controllo totale sulle tue scelte. Ricevi formazione continua che ti rende autonomo, non dipendente dal consulente.

Il modello indipendente funziona perché elimina i conflitti di interesse strutturali. Il consulente guadagna dal tuo fee, non dalle commissioni sui prodotti che ti vende. Questo significa che ti consiglia solo ciò che serve davvero ai tuoi obiettivi.

Strumenti tecnologici per una gestione autonoma ed efficace

La tecnologia è la leva che ti permette di gestire autonomamente le tue finanze con precisione professionale. App e piattaforme digitali hanno democratizzato strumenti un tempo accessibili solo a wealth manager milionari.

Le app di budgeting tracciano automaticamente entrate e uscite. Si collegano ai tuoi conti correnti, categorizzano le spese e ti mostrano in tempo reale dove stanno andando i soldi. Non serve più registrare manualmente ogni caffè: l'app lo fa per te.

Gli strumenti digitali gestione finanze includono anche piattaforme di investimento che offrono analisi di portafoglio, ribilanciamento automatico e report dettagliati. Tutto accessibile da smartphone, senza bisogno di incontrare nessuno fisicamente.

L'automazione è la killer feature che cambia le regole. Imposti una volta i parametri e il sistema lavora per te:

Bonifici automatici verso conti risparmio

Investimenti periodici programmati (PAC digitali)

Alert su spese anomale o superamento budget

Notifiche su scadenze fiscali o pagamenti

Ribilanciamento automatico del portafoglio

Le tecnologie proprietarie sviluppate per gli under 35 sono ottimizzate per chi inizia. Interfacce intuitive, onboarding semplificato e guide integrate ti accompagnano passo dopo passo. Non serve essere esperti: gli strumenti sono disegnati per renderti autonomo gradualmente.

I vantaggi concreti sono misurabili. Risparmi tempo prezioso che puoi dedicare al lavoro o alla vita personale. Riduci errori umani grazie all'automazione. Ottieni visibilità completa e istantanea sulla tua situazione finanziaria. Prendi decisioni basate su dati reali, non su sensazioni.

La semplicità d'uso non significa superficialità. Le migliori piattaforme combinano user experience accessibile con potenza analitica professionale. Puoi iniziare con funzioni base e sbloccare gradualmente strumenti più avanzati man mano che cresci.

Concetti base di investimento e gestione del rischio

Investire senza capire il rischio è come guidare bendati. Il rapporto rischio-rendimento è il concetto fondamentale che devi padroneggiare prima di mettere anche solo un euro in qualsiasi asset.

Il rischio è la possibilità di perdere parte o tutto il capitale investito. Il rendimento è il guadagno potenziale che puoi ottenere. Questi due elementi sono sempre collegati: maggiore rischio significa potenzialmente maggiore rendimento, ma anche maggiore probabilità di perdite.

Il mito da sfatare immediatamente: rischio maggiore non garantisce rendimenti superiori e può portare a perdite significative senza strategia adeguata. Molti investimenti ad alto rischio finiscono semplicemente in perdita totale.

Ecco come bilanciare rischio e rendimento nella pratica:

Diversifica sempre su asset class diverse (azioni, obbligazioni, liquidità)

Non investire mai soldi che ti servono nei prossimi 3-5 anni

Aumenta il rischio gradualmente man mano che capisci gli strumenti

Usa l'orizzonte temporale come ammortizzatore: più anni hai, più rischio puoi sostenere

Ribilancia periodicamente per mantenere il profilo di rischio desiderato

La filosofia investimento corretta parte dalla comprensione del tuo profilo di rischio personale. Quanto puoi permetterti di perdere senza impazzire? Quanto tempo hai prima di dover utilizzare quei soldi? Le risposte determinano la tua strategia.

"Il rischio viene dal non sapere cosa stai facendo. Prima di investire, capisci esattamente dove vanno i tuoi soldi e quali sono gli scenari possibili."

Le strategie investimento ciclo economico ti aiutano a gestire il rischio dinamicamente. In fasi espansive puoi aumentare l'esposizione azionaria. In fasi recessive meglio proteggere il capitale con asset difensivi.

La diversificazione è l'unico free lunch della finanza. Distribuire il capitale su asset non correlati riduce il rischio complessivo senza sacrificare rendimenti attesi. Non mettere mai tutte le uova nello stesso paniere: è un cliché perché funziona.

Capire il rapporto rischio-rendimento significa anche accettare che alcune perdite sono inevitabili. Nessuna strategia vince sempre. L'obiettivo è massimizzare la probabilità di successo nel lungo periodo, non azzeccare ogni singola mossa.

Come costruire un piano finanziario personale sostenibile

Passiamo dalla teoria all'azione. Un piano finanziario sostenibile si costruisce seguendo step sequenziali che trasformano intenzioni vaghe in obiettivi misurabili.

Ecco la roadmap completa per organizzare finanze personali con solidità:

Definisci obiettivi finanziari specifici e misurabili (non "risparmiare di più" ma "accumulare 10.000€ in 18 mesi")

Crea un budget mensile dettagliato che traccia ogni entrata e uscita

Costruisci un fondo emergenza di almeno 3-6 mesi di spese essenziali prima di investire

Elimina debiti ad alto interesse (carte di credito, prestiti personali) che erodono il capitale

Inizia a investire gradualmente con piccole somme costanti (PAC mensili)

Scegli strumenti di consulenza indipendente per supporto professionale senza costi proibitivi

Imposta automazioni per risparmi e investimenti periodici

Monitora progressi settimanalmente e adatta il piano trimestralmente

La stabilità economica e pianificazione richiedono costanza, non perfezione. Non serve eseguire tutto alla perfezione: serve iniziare e migliorare gradualmente.

Gli obiettivi devono essere SMART: Specifici, Misurabili, Achievable, Rilevanti, Temporizzati. "Voglio essere ricco" non è un obiettivo: "Voglio accumulare 50.000€ entro i 35 anni investendo 500€/mese" lo è.

Il fondo emergenza è la priorità assoluta. Senza questo cuscinetto, ogni imprevisto ti costringe a scelte sbagliate come vendere investimenti in perdita o indebitarti a tassi alti. Parti da 1.000€ e costruisci gradualmente.

La scelta della consulenza fa la differenza. Un consulente indipendente con fee trasparente ti costa decine di migliaia di euro in meno rispetto al modello tradizionale. Questi risparmi si traducono direttamente in maggiore capitale investito e composto nel tempo.

Il monitoraggio costante non è ossessione: è responsabilità. Controllare settimanalmente ti permette di intercettare problemi piccoli prima che diventino crisi. Adattare trimestralmente ti consente di correggere la rotta in base a cambiamenti di vita o mercato.

Conclusioni e prossimi passi per diventare investitori autonomi

La finanza personale non è un lusso per pochi: è l'infrastruttura della tua libertà economica. Gestire budget, risparmiare sistematicamente e investire consapevolmente ti restituiscono controllo totale sul tuo futuro finanziario.

La consulenza indipendente elimina i costi proibitivi e i conflitti di interesse del modello tradizionale. La tecnologia rende accessibili strumenti professionali anche a chi inizia con capitali modesti. Questi due elementi democratizzano la gestione finanziaria di qualità.

Inizia oggi, non domani. Anche solo aprire un foglio Excel e tracciare le spese di questa settimana è un primo passo concreto. La tua autonomia finanziaria si costruisce con azioni piccole ma costanti nel tempo.

Avtonoma accompagna giovani investitori nel percorso verso l'indipendenza economica con consulenza professionale, tecnologia proprietaria e costi trasparenti. Il primo passo è nelle tue mani.

Avtonoma: consulenza finanziaria indipendente, semplice e accessibile

Dopo aver visto cosa serve per gestire autonomamente le tue finanze, scopri come Avtonoma rende tutto questo accessibile anche se parti da zero.

Avtonoma offre consulenza finanziaria indipendente con un modello rivoluzionario: fee fisso annuale di 299€ (tutto incluso più 3 videocall) o 599€ (con video corso esclusivo). Niente percentuali sul capitale, niente costi nascosti, niente conflitti di interesse.

Il servizio è disegnato specificamente per giovani investitori che vogliono chiarezza e controllo totale. Piattaforme digitali integrate ti permettono di monitorare tutto in tempo reale. Consulenti con oltre 10 anni di esperienza ti accompagnano passo dopo passo.

Puoi prenotare una consulenza finanziaria direttamente online in pochi click. Ricevi subito l'informativa precontrattuale Avtonoma per capire esattamente cosa ottieni e quanto costa. Zero sorprese, massima trasparenza.

L'obiettivo è renderti Avtonomo, non dipendente. Avtonoma non vuole clienti passivi che delegano tutto: vuole persone che imparano, crescono e prendono decisioni informate con supporto professionale quando serve.

Domande frequenti

Cos'è la finanza personale e perché è importante?

La finanza personale è la gestione consapevole e strategica di tutte le tue risorse economiche individuali. Include budgeting, risparmio, investimento e pianificazione a lungo termine per obiettivi specifici. È importante perché ti restituisce controllo totale sul denaro e ti permette di costruire autonomia economica reale. Senza competenze di finanza personale rimani vulnerabile a eventi imprevisti e dipendente da decisioni altrui che spesso non hanno i tuoi interessi a cuore.

Quali sono gli errori più comuni da evitare nella finanza personale?

I tre errori più distruttivi sono non pianificare affatto il budget, sottovalutare il rischio degli investimenti e credere che la finanza sia solo per chi ha già patrimoni alti. Molti giovani pagano anche commissioni eccessive (2-3% annuo) a consulenti tradizionali con conflitti di interesse evidenti. Evita di investire prima di avere un fondo emergenza e non inseguire mai rendimenti altissimi senza capire esattamente dove stai mettendo i soldi.

Come posso iniziare a gestire autonomamente le mie finanze?

Inizia definendo obiettivi finanziari specifici e misurabili, poi crea un budget mensile che traccia ogni entrata e uscita. Costruisci un fondo emergenza di almeno tre mesi di spese essenziali prima di investire anche un euro. Usa app e piattaforme digitali per automatizzare risparmi e monitorare progressi costantemente. Considera consulenza indipendente con fee trasparente per supporto professionale senza costi proibitivi che erodono i tuoi rendimenti nel tempo.

Quanto costa davvero la consulenza finanziaria tradizionale?

La consulenza tradizionale costa tipicamente il 2-3% annuo del capitale gestito. Su 50.000€ significa pagare 1.000-1.500€ ogni anno solo di commissioni base. In 20 anni sono 20.000-30.000€ di costi diretti, senza contare i rendimenti persi su quei soldi che potevano essere investiti. Il modello indipendente con fee fisso annuale di 299-599€ ti fa risparmiare oltre l'80% di questi costi e elimina conflitti di interesse strutturali.

Qual è la differenza tra rischio e rendimento negli investimenti?

Il rischio è la probabilità di perdere parte o tutto il capitale investito, mentre il rendimento è il guadagno potenziale che puoi ottenere. Questi due elementi sono sempre collegati ma non proporzionali: maggiore rischio non garantisce automaticamente maggiori rendimenti. Molti investimenti ad alto rischio finiscono semplicemente in perdita totale senza strategia adeguata. La chiave è bilanciare rischio e rendimento attraverso diversificazione, orizzonte temporale lungo e comprensione precisa di dove vanno i tuoi soldi.